15 de julho de 2026

O que o PLP 114/2026 muda para o agro e os biocombustíveis

O PLP 114/2026 recebeu parecer favorável da deputada Marussa Boldrin e já está na pauta do Plenário da Câmara dos Deputados. O projeto é, na […]

Leia mais

A Reforma Tributária vai alterar de forma relevante a maneira como Estados e empresas tratam a atração de investimentos no Brasil, especialmente porque reduz, de forma gradual, o espaço ocupado pelos incentivos fiscais de ICMS como instrumento de competitividade regional. Durante décadas, decisões sobre localização de plantas industriais, centros de distribuição, expansão operacional e reorganização de cadeias produtivas foram influenciadas por regimes especiais, créditos presumidos, redução de base de cálculo e outros mecanismos estaduais. Com a transição para o IBS, essa lógica começa a perder força e exige uma leitura mais ampla sobre o futuro dos incentivos governamentais.

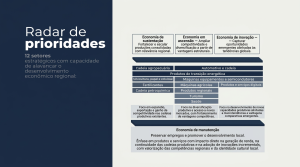

O anúncio feito pelo governo do Rio Grande do Sul, por meio da Invest RS, ajuda a ilustrar essa mudança de ambiente sem que o caso precise ser tratado como uma iniciativa isolada ou definitiva. O Estado apresentou um projeto de estruturação de um fundo estratégico voltado à atração de investimentos e ao desenvolvimento econômico, com a intenção de mobilizar capital público e privado para setores considerados prioritários. A relevância do movimento está menos no estágio atual do projeto e mais no sinal que ele transmite para o mercado, já que Estados começam a buscar alternativas para competir por investimentos em um cenário no qual a guerra fiscal tradicional perde espaço.

A importância desse tipo de iniciativa está no raciocínio que ela revela sobre a próxima etapa da política de desenvolvimento econômico no país. À medida que os benefícios fiscais perdem centralidade, a disputa por investimentos passa a migrar para instrumentos financeiros, fundos públicos, subvenções, crédito estruturado, mecanismos de compartilhamento de risco, apoio à infraestrutura, programas setoriais e modelos vinculados a contrapartidas econômicas. Nesse novo contexto, a discussão deixa de estar concentrada apenas na redução direta da carga tributária e passa a envolver a capacidade dos Estados de estruturar políticas públicas mais sofisticadas, com segurança jurídica e governança adequada.

Ao deslocar o centro da análise dos incentivos fiscais para instrumentos mais amplos de financiamento e desenvolvimento, a Reforma Tributária também muda a forma como as empresas devem avaliar suas oportunidades. A pergunta sobre qual Estado concede o maior benefício tributário será substituída por uma análise mais complexa, que considera a combinação entre carga fiscal, acesso a programas públicos, infraestrutura disponível, estabilidade regulatória, critérios de elegibilidade, exigência de contrapartidas e previsibilidade na execução dos compromissos assumidos pelo Poder Público.

Para empresas que já usufruem benefícios fiscais de ICMS, o primeiro ponto de atenção está na preservação de direitos durante o período de transição. A compensação de benefícios onerosos exige organização documental, análise dos atos concessivos, comprovação das condições pactuadas e demonstração das contrapartidas assumidas. Em muitos casos, a discussão não estará limitada à existência formal do incentivo, mas à capacidade da empresa de demonstrar que o benefício foi concedido por prazo certo, sob condição e com cumprimento regular das obrigações previstas no instrumento original.

A revisão dos incentivos atualmente utilizados deve considerar protocolos de intenção, termos de acordo, regimes especiais, investimentos realizados, geração ou manutenção de empregos, obrigações acessórias, relatórios enviados ao Estado e demais documentos que comprovem a aderência da empresa às condições pactuadas. Essa etapa é relevante porque fragilidades documentais podem gerar riscos em um ambiente de transição, especialmente quando a empresa precisa demonstrar o alcance econômico do benefício e sua legitimidade para fins de compensação futura.

Nos novos projetos de expansão, instalação de unidades produtivas, reorganização logística ou entrada em mercados regionais, a análise estratégica também passa a exigir um olhar diferente. A escolha da localidade não poderá se apoiar apenas na comparação de regimes fiscais, porque a atratividade de um Estado dependerá cada vez mais da existência de programas de desenvolvimento, linhas de financiamento, fundos regionais, subvenções econômicas, capacidade de execução institucional e aderência do projeto às prioridades públicas definidas para setores específicos.

A tomada de decisão empresarial se torna mais técnica porque os incentivos governamentais passam a envolver uma combinação de elementos tributários, financeiros, regulatórios e contratuais. Setores como tecnologia, infraestrutura, agronegócio, energia, saúde, indústria de maior valor agregado e economia de inovação podem ganhar espaço em programas estaduais de atração de investimentos, especialmente quando os projetos forem capazes de demonstrar impacto econômico, geração de valor, inovação, produtividade e alinhamento com agendas públicas de desenvolvimento.

O papel da assessoria jurídica se torna mais estratégico nesse contexto porque a análise de incentivos governamentais deixa de ser uma avaliação restrita à economia tributária imediata. Empresas precisarão estruturar projetos com atenção à segurança jurídica das contrapartidas, aos efeitos fiscais e contábeis dos instrumentos utilizados, à governança dos recursos recebidos, aos riscos de glosa e à documentação necessária para sustentar a regularidade dos benefícios ou apoios concedidos.

A competição entre Estados por investimentos não desaparece com a Reforma Tributária, mas passa a ocorrer por meio de instrumentos diferentes daqueles que marcaram a guerra fiscal nas últimas décadas. Entes federativos com maior capacidade de formular políticas públicas, estruturar fundos, mobilizar capital privado, oferecer segurança institucional e selecionar setores prioritários ocupam uma posição mais competitiva. Para as empresas, essa mudança exige planejamento antecipado e maior integração entre as áreas jurídica, tributária, financeira, regulatória e de negócios.

Para grupos empresariais com operações em diferentes Estados, benefícios fiscais relevantes ou planos de expansão, 2026 deve ser tratado como um período de revisão estratégica. Mapear incentivos atuais, organizar documentação, acompanhar novos programas estaduais, avaliar alternativas de financiamento público ou híbrido e revisar a lógica de localização de investimentos pode fazer diferença na proteção de direitos, na redução de riscos e na identificação de novas oportunidades.

A agenda de incentivos governamentais entra em uma fase menos concentrada na concessão direta de benefícios fiscais e mais orientada por instrumentos financeiros, contrapartidas econômicas, governança e planejamento de longo prazo. Para as empresas, esse movimento representa um desafio de adaptação, mas também uma oportunidade de reposicionar sua estratégia diante de um modelo que valoriza projetos mais bem estruturados, melhor documentados e mais alinhados às prioridades de desenvolvimento econômico.

O PLP 114/2026 recebeu parecer favorável da deputada Marussa Boldrin e já está na pauta do Plenário da Câmara dos Deputados. O projeto é, na […]

Leia maisA morte de um sócio costuma ser tratada, em um primeiro momento, como um tema sucessório, isso porque, de fato, a participação societária integra o […]

Leia maisComo instrumento central do agro, há muito vemos a praxe comercial da entrega “a fixar” do soja. A modalidade é uma estratégia adotada pelos produtores […]

Leia mais