O Plenário do Senado Federal aprovou no dia 5 de novembro o texto base do Projeto de Lei nº 1.087/2025, que altera profundamente as regras do Imposto de Renda das Pessoas Físicas (IRPF) e cria o Imposto de Renda das Pessoas Físicas Mínimo (IRPFM), um novo modelo de tributação progressiva sobre as chamadas altas rendas. O projeto segue para sanção presidencial e, caso aprovado ainda em 2025, entrará em vigor em 1º de janeiro de 2026.

Abaixo reproduzimos as principais alterações:

1. Faixa de isenção e novas alíquotas

A faixa de isenção do IRPF foi ampliada para rendimentos mensais de até R$ 5.000. Entre R$ 5.000 e R$ 7.000, o imposto será reduzido de forma progressiva.

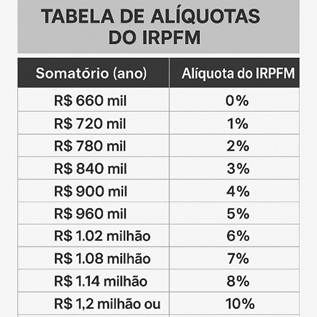

Já os contribuintes com rendimentos anuais acima de R$ 600.000 passarão a estar sujeitos ao imposto mínimo progressivo, que varia de 1% a 10%, conforme a faixa de renda:

2. Tributação de dividendos

O projeto cria a tributação de 10% na fonte sobre dividendos pagos por pessoa jurídica a pessoa física quando o valor mensal ultrapassar R$ 50.000.

Esses dividendos serão posteriormente considerados na declaração anual de ajuste, compondo a base do IRPF mínimo para verificar se o contribuinte ultrapassou o limite de R$ 600 mil anuais.

Dividendos enviados ao exterior também estarão sujeitos à retenção de 10% na fonte, independentemente do valor.

3. Lucros acumulados e redutor de carga

Os lucros acumulados até 31/12/2025 serão preservados da nova tributação, desde que a distribuição seja aprovada até o final de 2025 e o pagamento ocorra até o final de 2028, conforme os termos aprovados.

Contudo, o projeto de lei não considerou que a apuração do lucro líquido do exercício de 2025 somente ensejará deliberação sobre sua destinação e distribuição após a realização da Assembleia Geral Ordinária (AGO), que as empresas têm o prazo legal de até 30 de abril do exercício subsequente para convocar e realizar. Assim, eventual incidência da nova regra sobre lucros formados em 2025 implicaria violação ao princípio da irretroatividade tributária, uma vez que alcançaria resultados gerados sob a égide de legislação anterior, cuja distribuição ainda não havia sido formalmente deliberada pelo órgão societário competente.

Além disso, se a soma da alíquota efetiva da pessoa jurídica com a alíquota mínima do IRPF sobre dividendos ultrapassar 34%, será aplicado um redutor, de forma a limitar a carga tributária total (exceto em setores com regras específicas, como o financeiro). O texto menciona o “imposto devido”, mas o conceito não é claro: há diferenças relevantes entre o tributo corrente, o diferido (ativo ou passivo) e a despesa contabilizada no resultado, além de situações em que o imposto é destinado a fundos ou programas específicos em vez de recolhido via DARF.

4. Rendimentos excluídos do imposto mínimo

O IRPF mínimo não incidirá sobre rendimentos provenientes de ativos isentos ou de alíquota zero, tais como:

- CRIs, CRAs, LCIs, LCAs

- Debêntures incentivadas

- Fundos Imobiliários (FIIs)

- Fundos do Agronegócio (FIAGROs)

5. Impactos e riscos fiscais

Embora apresentado como instrumento de justiça fiscal, o IRPF mínimo cria, na prática, um novo tributo híbrido, que mescla características do imposto sobre lucro (regime de competência) com o imposto sobre rendimentos recebidos (regime de caixa).

Essa combinação pode gerar insegurança jurídica e operacional, especialmente pela necessidade de conciliar bases de cálculo distintas, com risco de distorções e bitributação.

Outro ponto de atenção é o aumento esperado das autuações por Distribuição Disfarçada de Lucros (DDL), já que qualquer vantagem concedida por empresas a seus sócios ou dirigentes poderá ser interpretada como tentativa de distribuir lucros sem o recolhimento do novo imposto.

Nos próximos meses, será essencial acompanhar a sanção presidencial e a regulamentação infralegal para ajustar estruturas societárias e fluxos de dividendos ao novo cenário.

")